Cuando ocurre un siniestro y la aseguradora acepta la cobertura, una de las preguntas más frecuentes es cuánto tiempo tardará en llegar la indemnización.

La respuesta no depende únicamente de la compañía. En España existen plazos legales que las aseguradoras deben respetar.

Conocer estos plazos ayuda a entender qué esperar y cuándo puede existir un retraso injustificado.

¿Qué dice la ley sobre el pago de indemnizaciones?

La Ley de Contrato de Seguro establece que la aseguradora debe actuar con diligencia una vez recibe la declaración del siniestro y dispone de la información necesaria para evaluarlo.

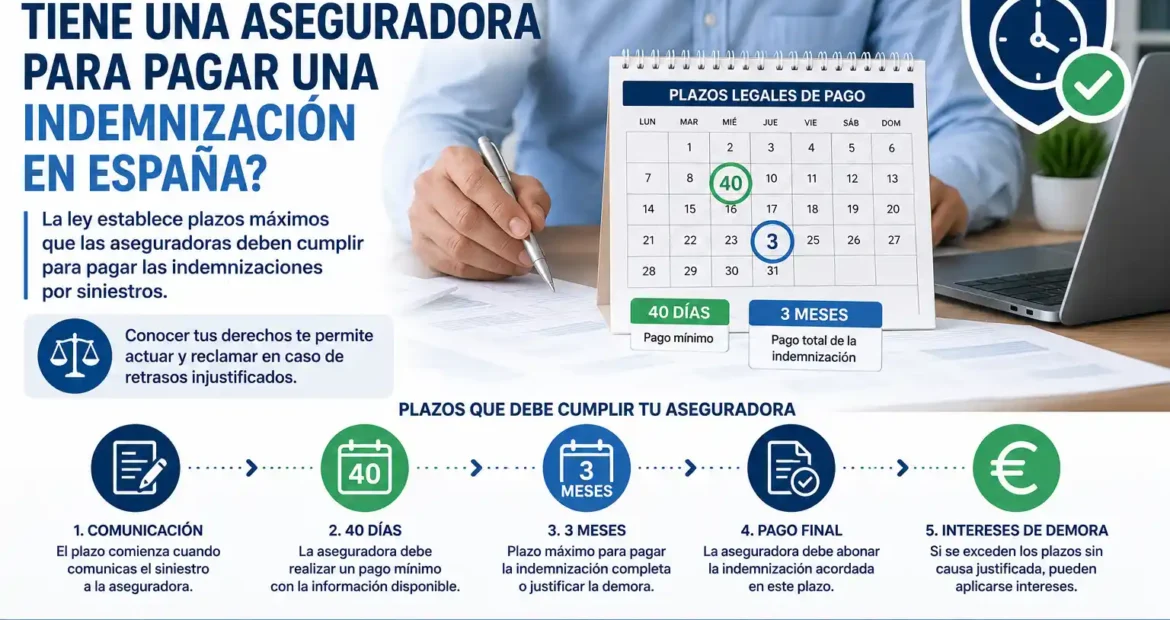

La normativa fija dos momentos clave:

- Un plazo de 40 días para realizar un pago mínimo.

- Un plazo máximo de 3 meses para satisfacer la indemnización completa o presentar una causa justificada que impida hacerlo.

El plazo de 40 días

Desde que la aseguradora recibe la comunicación del siniestro, dispone de un máximo de 40 días para pagar el importe mínimo que pueda deber según las circunstancias conocidas hasta ese momento.

Esto significa que no siempre tiene que esperar a cerrar completamente el expediente.

Si parte de los daños ya están claros, debe realizar un pago parcial o mínimo.

El plazo de 3 meses

La compañía dispone de hasta tres meses para resolver el expediente y realizar el pago correspondiente.

Durante este tiempo suele:

- Analizar la cobertura.

- Solicitar documentación.

- Revisar informes periciales.

- Verificar las causas del siniestro.

- Calcular la indemnización.

Si transcurren los tres meses sin una justificación válida, pueden generarse intereses por demora.

¿Cuándo empieza a contar el plazo?

El plazo comienza cuando el asegurado comunica formalmente el siniestro.

Por este motivo es importante:

- Informar a la aseguradora lo antes posible.

- Aportar toda la documentación disponible.

- Conservar justificantes de envío.

Cuanta más información reciba la compañía desde el principio, más fácil será agilizar la gestión.

Situaciones que pueden retrasar la indemnización

No todos los retrasos implican un incumplimiento.

Existen situaciones que pueden alargar el proceso:

Investigación de las causas

Cuando existen dudas sobre el origen de los daños, la compañía puede necesitar informes adicionales.

Falta de documentación

Facturas, fotografías o informes técnicos incompletos suelen retrasar la resolución.

Discrepancias periciales

Cuando aseguradora y asegurado no están de acuerdo sobre la valoración de los daños, el proceso puede prolongarse.

Posible fraude

Si existen indicios de fraude, la investigación será más exhaustiva.

¿Qué ocurre si la aseguradora supera los plazos?

Si la compañía incumple los plazos legales sin causa justificada, pueden aplicarse intereses de demora.

Estos intereses buscan proteger al asegurado frente a retrasos injustificados.

Cada caso debe analizarse individualmente, ya que la aseguradora puede acreditar motivos válidos para la demora.

Cómo acelerar el proceso de indemnización

Aunque parte del procedimiento depende de la compañía, el asegurado puede ayudar a evitar retrasos.

Comunica el siniestro rápidamente

No esperes varios días o semanas para informar del incidente.

Conserva pruebas

Fotografías, vídeos, facturas y presupuestos facilitan la valoración.

Facilita el acceso al perito

Las visitas periciales son fundamentales para avanzar en el expediente.

Mantén actualizada tu póliza

Problemas relacionados con infraseguro o datos incorrectos pueden generar complicaciones durante la tramitación.

Errores frecuentes que generan retrasos

Algunos problemas aparecen por errores evitables:

- Declarar el siniestro tarde.

- No guardar facturas.

- No colaborar con el perito.

- Aportar información incompleta.

- Tener un capital asegurado incorrecto.

Muchos conflictos podrían evitarse con una revisión periódica de la póliza.

¿Es igual para todos los seguros?

La base legal es la misma, pero la complejidad del expediente puede variar.

Por ejemplo:

- Un pequeño daño por agua en una vivienda suele resolverse rápidamente.

- Un incendio importante puede requerir varios informes técnicos.

- Un accidente de tráfico con lesiones puede necesitar más tiempo para valorar las consecuencias.

Cada siniestro tiene sus particularidades.

Conclusión

En España, una aseguradora dispone de un máximo de 40 días para realizar el pago mínimo que corresponda y de hasta 3 meses para resolver y pagar la indemnización completa, salvo que exista una causa justificada.

Conocer estos plazos permite gestionar expectativas y actuar correctamente si surge un retraso.

La mejor forma de agilizar cualquier indemnización sigue siendo contar con una póliza bien contratada, mantener la documentación actualizada y comunicar el siniestro de forma inmediata.